Что такое мисселинг и где с ним можно столкнуться?

Скорее всего, многие наши читатели сталкивались с мисселингом, но даже не подозревали об этом. Так называют случаи, когда человека намеренно вводят в заблуждение и пытаются продать не тот товар или услугу, за которыми он обратился изначально. Чаще всего столкнуться с мисселингом можно в финансовых организациях: банках, страховых и брокерских компаниях, негосударственных пенсионных фондах.

Как правило, жертвами обмана становятся пожилые клиенты, люди, не разбирающиеся в финансовых услугах, или просто слишком доверчивые граждане. Причём столкнуться с мисселингом можно абсолютно в любой организации независимо от её размера и популярности. Если судить по жалобам в Банк России, почти половина таких случаев происходит в банках.

Cкриншот презентации Банка России

Cкриншот презентации Банка России

Иногда сотрудники банков специально вводят клиентов в заблуждение, чтобы продать больше продуктов, за которые получат повышенные бонусы или по которым стоит определённый план продаж. Когда ставки по депозитам снижаются, они нередко предлагают другие, вообще не банковские финансовые продукты, уверяя, что это более доходный вклад. При этом не всегда сообщают о том, чем эти продукты отличаются от вкладов.

Очень сложно. Можете пояснить на конкретном примере?

Хорошо. Допустим, пенсионер собирался открыть депозит. Выбрал он его потому, что рассчитывал на заранее известный процент и был уверен, что может в любой момент забрать свои деньги, даже если потеряет какую-то их часть. Кроме того, для него было важно, что все банковские вклады до 1,4 миллиона рублей застрахованы государством.

Когда этот пожилой человек пришёл в банк, чтобы открыть вклад, менеджер начал советовать ему совершенно другой финансовый продукт, уверяя, что он даже лучше депозита. В результате клиент вышел из банка с оформленным полисом инвестиционного страхования жизни. Он был уверен, что это тот же вклад, только лучше, потому что о рисках и других существенных отличиях менеджер умолчал, — в итоге условия финансового продукта для пенсионера стали неприятным сюрпризом. Это и есть мисселинг.

Обычно пенсионеры и другие доверчивые люди не ожидают, что сотрудники банка могут их обмануть. Многие готовы выслушивать рекламу дополнительных услуг и спокойно отказываются от ненужных им, но о мисселинге знают не все, поэтому принимают слова менеджеров за правду и не перепроверяют эту информацию в договоре.

Какие виды мисселинга бывают?

Исследователи выделяют две разновидности мисселинга: подмену продукта и навязывание допуслуг.

Cкриншот презентации Банка России

Cкриншот презентации Банка России

Подмена одного продукта другим

В жалобах россиян в Банк России содержится информация о следующих продуктах:

- инвестициях. Клиенту предлагают вложиться в ценные бумаги, в том числе в облигации самого банка или его партнёров;

- паевых инвестициях. Деньги клиента идут на покупку паев в определённом Паевом инвестиционном фонде (ПИФ);

- полисах инвестиционного или накопительного страхования жизни. Они позволят накопить на запланированную покупку или на прибавку к пенсии, но за услуги страховой компании нужно постоянно платить, а вернуть всю сумму можно только в конце срока.

Нет ничего плохого в этих продуктах, но клиент должен понимать, как они работают и какие есть риски. Если человек хочет сделать традиционный вклад, его деньги застрахованы, и ими не пользуются. А деньги, которые он оставит на инвестиционном вкладе или паевом фонде, не страхуются и активно используются. Человек может как получить большую прибыль, так и понести огромные потери, а снять деньги с инвестиционного вклада и вывести их из фонда непросто.

Cкриншот презентации Банка России

Cкриншот презентации Банка России

Пожилым людям старше 70 лет чаще всего предлагают:

- комбинированные продукты — вклад ИСЖ или НСЖ с регулярным пополнением;

- накопительный счёт, где ставка зависит от ряда условий;

- ПИФ, в составе которого есть заблокированные активы.

Навязывание дополнительных услуг

Если клиент оформляет вклад, менеджер банка может навязать следующие дополнительные услуги:

- комбинированные вклады (частичные инвестиции);

- страховку;

- юридическую поддержку;

- доверительное управление.

Cкриншот презентации Банка России

Cкриншот презентации Банка России

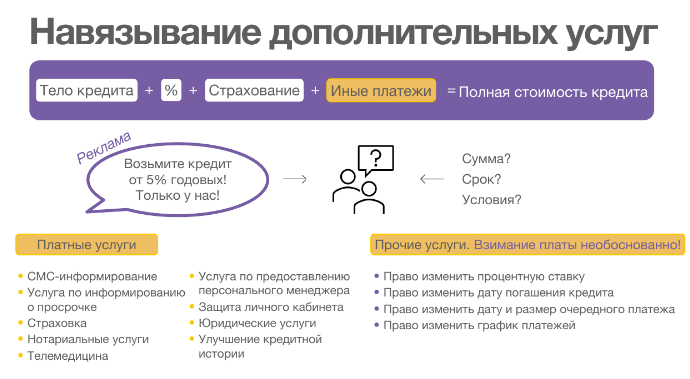

Но больше всего дополнительных услуг навязывают вместе с кредитами. Чаще всего такими услугами становятся следующие:

- страховка. Если человек берёт кредит, то тут может быть только один вариант обязательного страхования — имущественное, если он берёт кредит под залог недвижимости. Так банк обеспечивает себе гарантию на возврат денег. Другие виды страховок необязательны, и клиент банка может от них отказаться. Даже если он хочет подключить страховку, он может выбрать любую компанию, а не только из того перечня, который предложит сотрудник банка.

- гарантия низкой ставки. Эта услуга снижает ставку по кредиту на определённый срок или на весь период кредита. За неё нужно платить комиссию. Прежде чем соглашаться на такую гарантию, нужно посмотреть условия. Бывает так, что ставка заметно вырастает, а комиссия при этом не возвращается клиенту.

- консультации юристов. Если у банка есть юридические компании-партнёры, они могут предложить в помощь их услуги. Её могут подключить, списать за неё комиссию на весь период кредитования, а клиент так ей и не воспользуется.

- перевод пенсии в НПФ. Если у клиента есть накопительная часть пенсии, сотрудник банка может предложить перевести её в Негосударственный пенсионный фонд, с которым сотрудничает кредитная организация. Клиент может отказаться от этой услуги.

- телемедицина. Если услуга включена в кредитный договор, клиенту становятся доступны дистанционные консультации с врачом — по телефону, видеосвязи или в мессенджерах. Также от услуги можно отказаться.

- СМС-оповещения. Это услуга необязательна, так как любую информацию о кредите (срок и сумму списания, остаток задолженности, график платежей) можно посмотреть в интернет-банке и мобильном приложении. Если же за услугу нужно платить, клиент может от неё отказаться.

Бывает так, что клиенту приходит сообщение о предодобренном кредите, а в него уже включена страховка. На самом деле это частое явление. Если вы не хотите её оформлять, нужно убрать «галочку» при электронном заполнении заявки. Но это может снизить шанс на одобрение кредита. Также в некоторых приложениях банка эта «галочка» может и вовсе не убираться — чтобы отказаться от страховки, придётся идти в офис.

Как сберечь свои деньги?

Единственный способ не стать жертвой обмана — внимательно изучать условия договора до того, как его подписать. Сотрудники финансовых организаций могут обещать высокий доход, бесплатное обслуживание или другие выгодные условия, но эти слова не будут иметь юридической силы. Важно только то, что написано в договоре и закреплено подписями.

При подписании договора нужно внимательно смотреть на название организации (если человек обратился в банк, должно быть указано именно его название, а не другая компания); название финансового продукта; срок действия договора; условия расторжения и процентную ставку.

Важно прочитать все условия, даже если они написаны в сносках мелким шрифтом. Когда что-то непонятно, нужно задать вопрос сотруднику финансовой организации. Хороший способ обезопасить себя — изучить условия заранее на сайте компании. Кредитные и страховые организации публикуют информацию о финансовых продуктах, включая тарифы и подробные условия обслуживания.

Что делать, если уже попался на мисселинг

Cкриншот презентации Банка России

Cкриншот презентации Банка России

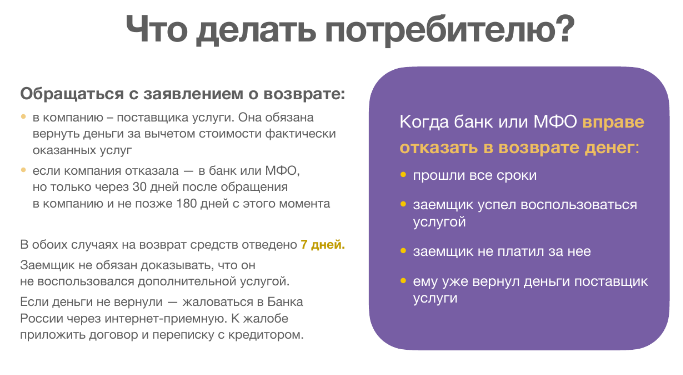

Мисселинг — не мошенничество в прямом смысле слова. Клиент добровольно подписывает договор и получает оплаченную услугу. Полиция не видит в этих действиях состава преступления, и доказать, что сотрудники банка ввели человека в заблуждение, — очень сложно. Если клиент столкнулся с мисселингом, в первую очередь, ему нужно постараться вернуть деньги:

- если две недели ещё не прошло, можно воспользоваться «периодом охлаждения». Он действует для большинства страховых продуктов. В течение 14 дней разрешено расторгнуть договор и забрать деньги по любой причине;

- если прошло больше двух недель, нужно изучить договор. Там должны быть указаны условия расторжения. Чаще всего вернуть всю сумму не удастся, ведь услугу уже оказали. Но по некоторым страховым продуктам можно получить возврат пропорционально неиспользованному сроку.

- если компания отказывается возвращать деньги, стоит обратиться с жалобой в Банк России. Сделать это можно разными способами: написать обращение на сайте или в чате приложения, а также позвонить на горячую линию.

С 1 июля 2022 года начали действовать новые правила продажи сложных финансовых продуктов. Теперь, когда клиент хочет открыть депозит, а ему вместо вклада предлагают схожую услугу, банки обязаны устно пояснять клиенту, что приобретаемый им финансовый продукт не является вкладом, не имеет гарантий дохода и не застрахован в государственной системе страхования вкладов. Это всё также должно быть написано в сопроводительных информационных документах, с которыми человек знакомится и подтверждает своей подписью.

За нарушение новых правил Банк России теперь может выдать финансовой организации предписание о приостановке продажи продукта до тех пор, пока компания не устранит нарушения. В особых случаях регулятор может обязать банк выкупить у клиентов все проданные с нарушением продукты и вернуть за них деньги в полном объёме.

![Три «орешка» для бизнеса. Насколько хорошо вы знакомы с системой быстрых платежей [тест «Фонаря» и Банка России]](/assets/thumbnails/07/07466936f43ef039e6643bb5464bf17f.png.avif)