В июне 2026 года россияне оформили льготных жилищных кредитов на сумму, превышающую 250 миллиардов рублей — это на 73,8 процента больше, чем в мае 2026, и на 52 процента больше показателей июня 2025 года. Об этом сообщил Аналитический центр «Домклик» в первой части июньского обзора рынка.

Директор департамента «Домклик» Сбербанка Алексей Лейпи отметил, что по итогам июня 2026 года наблюдается уверенный рост спроса как на льготную, так и рыночную ипотеку. После небольшого замедления в мае 2026 года, связанного с праздниками и меньшим количеством рабочих дней, наиболее высокий прирост выдач был зафиксирован по льготным программам, в частности «Семейной ипотеке» — рост на 88,8 процента до 221,7 миллиарда рублей.

При этом, если смотреть на состояние рынка год назад, самое выраженное увеличение выдач отмечено по рыночным программам. Год к году объёмы кредитования по базовой ипотеке утроились, составив 94,6 миллиарда рублей, что, по словам Лейпи, подтверждает устойчивый интерес заёмщиков к рыночной ипотеке. В целом, начиная с февраля 2026 года, выдачи ипотеки по рыночным ставкам не опускались ниже 78 миллиардов рублей в месяц.

«Семейная ипотека» сохраняет статус абсолютного лидера на рынке жилищного кредитования. По итогам июня 2026 года выдачи по программе составили 221,7 миллиарда рублей, что на 88,8 процента превышает показатели мая 2026 и на 61,8 процента — результаты июня 2025 года. Доля программы в общем объёме выдач составила около 64 процентов. Резкий скачок спроса к маю свидетельствует о высокой активности заёмщиков с детьми и активизации сделок, в том числе на первичном рынке. Также на повышенный интерес к программе очевидно повлияло ожидаемое изменение условий с 1 июля 2026 года. Однако эти планы были пересмотрены, и в ближайшем квартале условия «Семейной ипотеки» не поменяются.

«Семейная ипотека» сохраняет статус абсолютного лидера на рынке жилищного кредитования. По итогам июня 2026 года выдачи по программе составили 221,7 миллиарда рублей, что на 88,8 процента превышает показатели мая 2026 и на 61,8 процента — результаты июня 2025 года. Доля программы в общем объёме выдач составила около 64 процентов. Резкий скачок спроса к маю свидетельствует о высокой активности заёмщиков с детьми и активизации сделок, в том числе на первичном рынке. Также на повышенный интерес к программе очевидно повлияло ожидаемое изменение условий с 1 июля 2026 года. Однако эти планы были пересмотрены, и в ближайшем квартале условия «Семейной ипотеки» не поменяются.

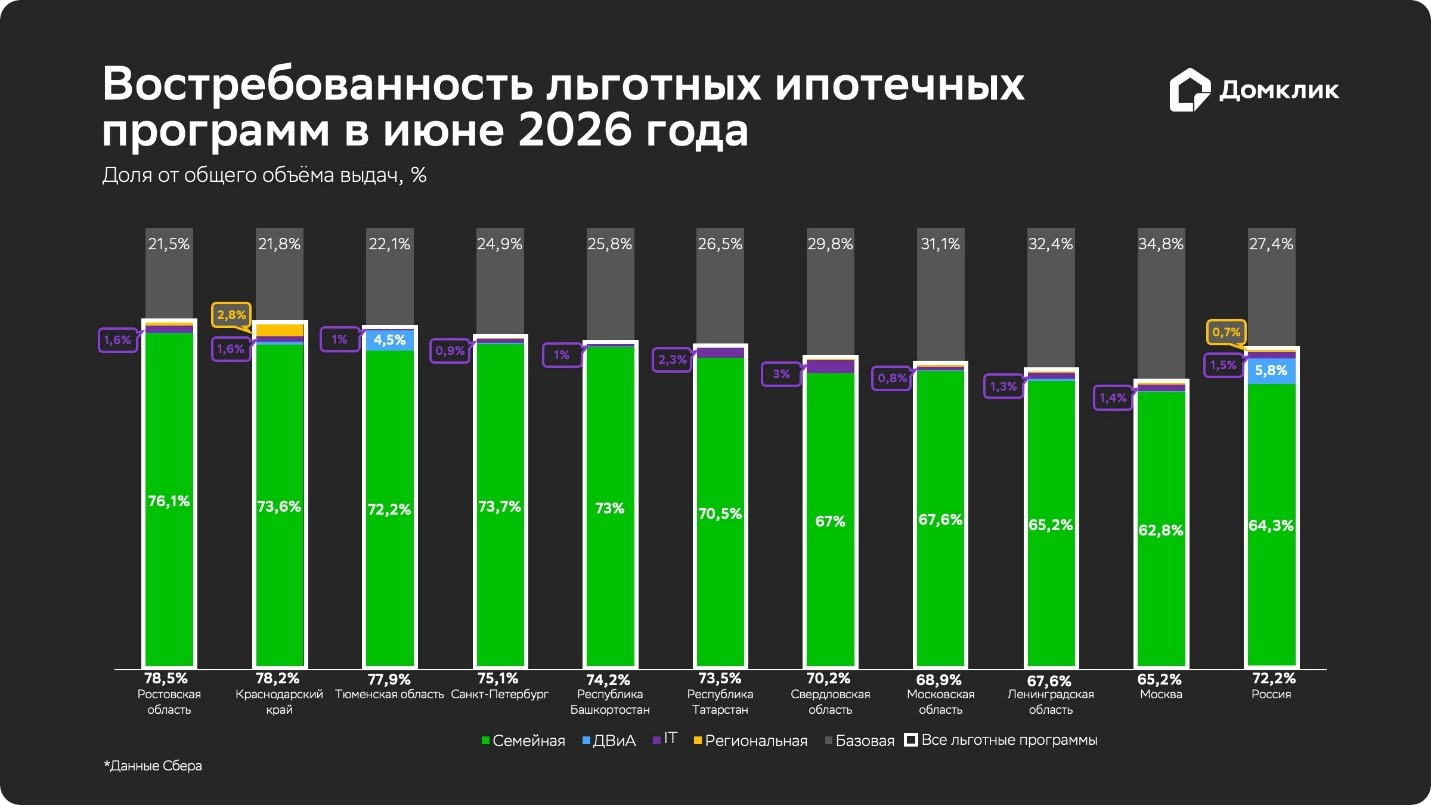

В июне регионами-лидерами по доле «Семейной ипотеки» в выдачах стали Республика Хакасия (80,7 процента), Астраханская (77,2 процента), Пензенская и Ростовская области (обе — по 76,2 процента).

Всплеск кредитования наблюдается и в сегменте рыночной ипотеки. В июне 2026 года объём выдач по базовым программам достиг 94,6 миллиарда рублей — это на 9,2 процента больше, чем в мае. В этот раз на фоне возросшего спроса на субсидированную ипотеку доля рыночной ипотеки сократилась до 27,4 процента (-10,2 процентных пункта к маю 2026), однако в абсолютных значениях за последние два года больше было выдано только в апреле 2026 (97,6 миллиарда рублей) и декабре 2025 (106,4 миллиарда рублей).

Наиболее показателен рост в годовом выражении: по сравнению с июнем 2025 года (31,1 миллиарда рублей) спрос на рыночную ипотеку вырос более чем в три раза, что демонстрирует адаптацию заёмщиков к текущим макроэкономическим условиям.

Самый высокий спрос на базовые программы сохраняется в регионах Дальнего Востока (Камчатский край — 43 процента), Северо-Запада — Мурманская (40,3 процента) и Новгородская (38,6 процента), а также в регионах с малым объёмом строительства: Липецкая (37,9 процента), Тамбовская (37,1 процента) и Кемеровская (35,8 процента) области. Среди крупных регионов по доле рыночной ипотеки выделяется Москва (34,8 процента).

Умеренный, но стабильный рост показали и специализированные государственные программы. Выдачи по «Дальневосточной и Арктической ипотеке» (ДВиА) в июне составили 19,9 миллиарда рублей, увеличившись на 2,6 процента к маю и на 16,4 процента к июню 2025 года. В топе регионов с самым высоким спросом на ДВиА оказались Республика Саха (Якутия) с долей более 70 процентов в общем объёме выдач, Сахалинская (67,6 процента), Архангельская (64,8 процента) области, а также Забайкальский край (64,2 процента).

Спрос на «ИТ-ипотеку» также увеличился: в июне было выдано 5,06 миллиарда рублей жилищных кредитов. Это на 23,4 процента больше, чем в мае, и на 11,5 процента превышает показатели годичной давности. Несмотря на меньшие объёмы выдач по сравнению с «Семейной» и базовой ипотекой, эти программы продолжают поддерживать спрос в своих целевых сегментах.

С января 2025 года оценка востребованности льготных ипотечных программ изменилась: сейчас аналитики оценивают данные по объёму выданных средств на ипотеку, а не по количеству сделок (выданных кредитов). Для расчётов используются данные по заключённым ипотечным сделкам Сбера. При подсчёте объёма выдач также учитываются транши (последующие выдачи).